Один из лучших индикаторов Форекс

Ищешь лучший индикатор Форекс для прибыльной торговли? Узнай о самых эффективных инструментах анализа рынка и увеличь свой доход! Забудь об убытках!

Мир валютных рынков, или Форекс, полон возможностей, но и таит в себе немало рисков. Для успешной торговли трейдеру необходимо уметь анализировать рынок и принимать взвешенные решения. В этом процессе важную роль играют различные инструменты, и одним из таких незаменимых помощников является индикатор. Существует огромное количество индикаторов, каждый из которых обладает своими уникальными свойствами и предназначен для решения определенных задач. Найти одним из лучших индикаторов форекс, подходящий именно вам, может оказаться непростой задачей, требующей времени и экспериментов, но результат того стоит.

Понимание индикаторов Форекс

Индикаторы Форекс – это математические расчеты, основанные на исторических данных о цене и объеме торгов. Они отображаются на графике и предоставляют трейдеру визуальную информацию о текущей рыночной ситуации, потенциальных точках входа и выхода из сделки, а также возможных разворотах тренда.

Типы индикаторов

Индикаторы Форекс можно условно разделить на несколько основных типов:

- Трендовые индикаторы: Помогают определить направление тренда (восходящий, нисходящий или боковой). Примеры: Moving Average, MACD.

- Индикаторы импульса: Измеряют скорость изменения цены и помогают определить перекупленность или перепроданность рынка. Примеры: RSI, Stochastic Oscillator.

- Индикаторы волатильности: Оценивают степень колебания цены. Примеры: Bollinger Bands, Average True Range (ATR).

- Объемные индикаторы: Анализируют объем торгов для подтверждения тренда или выявления дивергенций. Примеры: On Balance Volume (OBV).

Как выбрать подходящий индикатор?

Выбор индикатора зависит от нескольких факторов, включая ваш стиль торговли, используемую торговую стратегию и личные предпочтения. Важно помнить, что ни один индикатор не является идеальным, и лучше всего использовать их в комбинации для подтверждения сигналов. Помните, что одним из лучших индикаторов форекс может быть бесполезен без правильного применения.

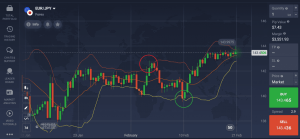

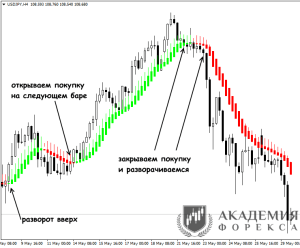

Пример использования индикатора: Moving Average

Moving Average (MA) – это один из самых простых и популярных трендовых индикаторов. Он сглаживает ценовые колебания и показывает среднюю цену за определенный период времени. Например, 200-дневная MA часто используется для определения долгосрочного тренда. Когда цена находится выше 200-дневной MA, считается, что тренд восходящий, и наоборот.

Сравнительная таблица индикаторов

| Индикатор | Тип | Применение | Преимущества | Недостатки |

|---|---|---|---|---|

| Moving Average (MA) | Трендовый | Определение тренда, уровни поддержки/сопротивления | Простота использования, наглядность | Запаздывание сигналов |

| RSI | Импульсный | Определение перекупленности/перепроданности | Ранние сигналы | Ложные сигналы на сильных трендах |

| MACD | Трендовый/Импульсный | Определение тренда, дивергенции | Комбинирует трендовые и импульсные сигналы | Сложность интерпретации |