Форекс словарь

Забудь про непонятные термины! Наш **форекс словарь** – твой ключ к успеху на валютном рынке. Узнай все, что нужно для прибыльной торговли!

Форекс словарь – это незаменимый инструмент для любого, кто интересуется валютным рынком, независимо от уровня его подготовки․ Он представляет собой систематизированный сборник терминов, определений и понятий, используемых в трейдинге и анализе валютных операций․ Освоение форекс словаря помогает не только понимать специализированную литературу и аналитические обзоры, но и эффективно общаться с другими трейдерами и брокерами․ Без знания ключевых терминов, успешная работа на рынке Форекс практически невозможна, так как это создает барьер для понимания рыночных тенденций и стратегий․

Основные Разделы Форекс Словаря

Форекс словарь обычно охватывает широкий спектр тем, включая:

- Технический анализ: Термины, связанные с графическими моделями, индикаторами и уровнями поддержки и сопротивления․

- Фундаментальный анализ: Определения экономических показателей, политических событий и других факторов, влияющих на валютные курсы․

- Торговые инструменты: Описание различных типов ордеров, кредитного плеча и других инструментов, используемых в торговле․

- Управление рисками: Понятия, связанные с установкой стоп-лоссов, тейк-профитов и другими методами защиты капитала․

Примеры Терминов из Форекс Словаря

Вот несколько примеров терминов, которые можно найти в форекс словаре:

- Бычий рынок (Bull Market): Рынок, на котором цены растут․

- Медвежий рынок (Bear Market): Рынок, на котором цены падают․

- Волатильность: Степень изменчивости цены актива․

- Ликвидность: Способность актива быть быстро купленным или проданным по цене, близкой к рыночной․

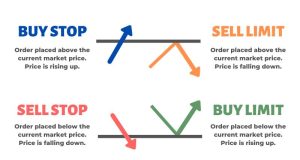

Сравнительная таблица типов ордеров

Для наглядности рассмотрим сравнительную таблицу основных типов ордеров на рынке Форекс:

| Тип Ордера | Описание | Применение |

|---|---|---|

| Рыночный ордер (Market Order) | Ордер на покупку или продажу по текущей рыночной цене․ | Быстрое исполнение сделки, но возможен проскальзывание․ |

| Лимитный ордер (Limit Order) | Ордер на покупку по цене ниже текущей или на продажу по цене выше текущей․ | Позволяет купить или продать по желаемой цене, но исполнение не гарантировано․ |

| Стоп-ордер (Stop Order) | Ордер на покупку по цене выше текущей или на продажу по цене ниже текущей․ Используется для входа в рынок при пробитии уровня или для ограничения убытков․ | Используется для входа в рынок при пробитии уровня или для ограничения убытков․ |

Обучение работе с рынком Форекс – сложный процесс, требующий времени и усилий, но понимание базовой терминологии значительно упрощает задачу․ Инвестирование в понимание форекс словаря, это инвестиция в ваш успех на валютном рынке․

Таким образом, знания, которые дает форекс словарь, являются базовыми для начала работы на рынке․ Без этих знаний понимание графиков, отчетов и новостей будет затруднительным, и как следствие, принятие верных решений․ Помните, что постоянное обучение и расширение словарного запаса – ключ к успешной торговле․ Желаю вам удачи в изучении рынка Форекс и прибыльных сделок!